ANZEIGE

Wenn man Kinder hat, ist der Kopf selten wirklich leer. Termine, Organisation, Job, Kinder, Zukunftsfragen. Selbst in ruhigen Momenten laufen im Hintergrund Gedanken mit: Können wir uns die Ausbildung der Kinder leisten? Was, wenn etwas Unvorhergesehenes passiert? Und sind wir als Familie eigentlich finanzell gut genug abgesichert?

Diese Gedanken tauchen nicht auf, weil ihr euch nicht kümmert, sondern genau deshalb. Eltern tragen viel Verantwortung, und viele dieser Fragen lassen sich im Alltag nicht einfach abschalten. Sie begleiten euch leise, aber dauerhaft. Genau das empfinden viele als Mental Load. Dass dieses Gefühl weitverbreitet ist, zeigen auch aktuelle Studien: 75,3 Prozent¹ der berufstätigen Eltern empfinden ihren Alltag als stark oder sehr stark belastet. Gleichzeitig plant fast die Hälfte der Eltern grundsätzlich den Abschluss einer Vorsorgelösung für die Zukunft ihres Kindes – fühlt sich jedoch häufig blockiert¹.

Nicht unbedingt, weil einzelne Aufgaben zu viel wären, sondern weil die Gedanken kaum zur Ruhe kommen. Besonders bei Fragen rund um Einkommen, Gesundheit oder die finanzielle Zukunft der Familie.

Hier setzt die ganzheitliche Familienvorsorge an. Sie bedeutet nicht, sich ständig mit Risiken zu beschäftigen oder jedes Szenario durchzudenken. Im Gegenteil: Eine gut geplante Familienvorsorge hilft dabei, zentrale Fragen einmal bewusst zu ordnen und sie danach loszulassen.

Familienvorsorge ist kein einzelner Punkt auf einer To-do-Liste. Sie beschreibt vielmehr, wie gut zentrale Fragen rund um Sicherheit, Verantwortung und finanzielle Zukunft für die Familie miteinander verzahnt sind. 83 Prozent der Familien haben sich bereits mit dem Thema Absicherung beschäftigt, meist ausgelöst durch einschneidende Lebensereignisse wie die Geburt eines Kindes oder eine Heirat². Eine ganzheitliche Familienvorsorge bündelt Themen und geht sie individuell aus der Perspektive jeder Familie an, statt immer nur punktuell. So entsteht Übersicht, auch wenn sich das Leben verändert.

Fehlt dabei ein wichtiger Bereich, bleibt oft dieses ungute Gefühl, etwas übersehen zu haben oder Entscheidungen aufzuschieben. Insbesondere Zeitmangel und die wahrgenommene Komplexität von Versicherungsprodukten gelten als zentrale Handlungsbarrieren¹. Umso wichtiger ist es einen verlässlichen Partner, wie beispielsweise die R+V an seiner Seite zu haben, der euch dabei unterstützt, dass die einzelnen Bausteine zusammenpassen, damit Sicherheit und Ruhe im Kopf entstehen können. Die R+V bietet dabei nicht die EINE Lösung für alle, sondern ist ganz auf euren individuellen Bedarf ausgerichtet.

Als Grundlage haben sich drei zentrale Vorsorgebereiche bewährt, die ineinandergreifen und einander ergänzen:

Für die meisten Familien ist das regelmäßige Einkommen das Fundament ihres Alltags. Davon hängen Miete oder Kredite, laufende Ausgaben, Rücklagen und Zukunftspläne ab. Fällt dieses Einkommen plötzlich weg oder wird deutlich geringer, geraten schnell mehrere Bereiche gleichzeitig unter Druck. Genau hier entsteht bei vielen Eltern ein großer Teil des Mental Load. Nicht, weil sie ständig mit dem Schlimmsten rechnen, sondern weil Fragen im Raum stehen, die mit Was wäre, wenn… beginnen.

Einkommensschutz bedeutet deshalb, vor allem eines: Handlungsfähigkeit bewahren. Er sorgt dafür, dass finanzielle Verpflichtungen, wie etwa Miete oder Kredite, weiter erfüllt werden können und Entscheidungen nicht unter akutem Druck getroffen werden müssen. Dabei geht es nicht um ein einzelnes Szenario, sondern um unterschiedliche Situationen, in denen Einkommen wegfallen oder sich stark verändern kann.

Im Kern lassen sich vier Fragen stellen, die beim Einkommensschutz Orientierung geben:

In einer solchen Situation geht es darum, finanzielle Stabilität zu bewahren, etwa für laufende Kosten, Kredite oder die Versorgung der Kinder. Eine klare Regelung kann Angehörigen Zeit geben, ohne zusätzlichen finanziellen Druck entstehen zu lassen.

Nicht jede gesundheitliche Einschränkung führt sofort dazu, dass jemand gar nicht mehr arbeiten kann. Der Verlust zentraler Fähigkeiten wie Sehen, Gehen oder Greifen kann den Alltag dennoch massiv verändern, oft mit finanziellen Folgen, die im Vorfeld kaum bedacht werden.

Für viele Familien ist sie die wichtigste Einnahmequelle. Kann ein Elternteil seinen Beruf dauerhaft nicht mehr ausüben, reicht die gesetzliche Absicherung häufig nicht aus, um den bisherigen Lebensstandard zu halten.

Jeder Vierte (Arbeitnehmer) in Deutschland wird zumindest zeitweise berufsunfähig. Dabei hat Berufsunfähigkeit viele Ursachen:

Quelle: MORGEN & MORGEN, Ursachen für eine Berufsunfähigkeit, Stand 04/2025 (ID 25014)

Einkommensschutz bedeutet nicht nur Absicherung auf dem Papier, sondern vor allem Liquidität im Alltag. Rechnungen können weiter bezahlt werden, Rücklagen müssen nicht sofort aufgebraucht werden.

Wenn diese Fragen ungeklärt bleiben, tauchen sie regelmäßig im Alltag auf. Ist der Einkommensschutz hingegen gut durchdacht, verschwinden viele dieser Gedankenschleifen. Eltern müssen sich dann nicht konstant fragen, ob sie etwas übersehen haben.

Die finanzielle Vorsorge beziehungsweise Altersvorsorge rutscht im Familienalltag oft nach hinten. Zwischen Kindern, Job und laufenden Ausgaben scheint sie weit weg und weniger dringend. Dabei geht es für Eltern bei der Altersvorsorge weniger um Komfort im Ruhestand als um Verantwortung.

Gerade Familienphasen wie Elternzeit oder der Wiedereinstieg in Teilzeit wirken sich jedoch unmittelbar auf die spätere gesetzliche Rente aus. Wer mehrere Jahre weniger oder gar nicht in die Rentenkasse einzahlt, baut entsprechend geringere Ansprüche auf. Das betrifft noch immer häufig Frauen, die häufiger und länger beruflich pausieren oder ihre Arbeitszeit reduzieren. Hinzu kommt: Die gesetzliche Rente allein wird für viele Menschen voraussichtlich nicht ausreichen, um den bisherigen Lebensstandard im Alter zu sichern. Wer sich ausschließlich darauf verlässt, muss unter Umständen mit finanziellen Einschränkungen rechnen.

Denn wer frühzeitig vorsorgt, entlastet nicht nur sich selbst im Alter, sondern auch die eigene Familie. Die Frage lautet nicht nur: Wie möchte ich später leben? Sondern auch: Wie abhängig sollen meine Kinder einmal von mir sein oder ich von ihnen?

Finanzielle Vorsorge schafft genau hier Sicherheit. Sie sorgt dafür, dass langfristige Pläne nicht ständig neu überdacht werden müssen und finanzielle Spielräume entstehen, die mit dem Leben mitwachsen können.

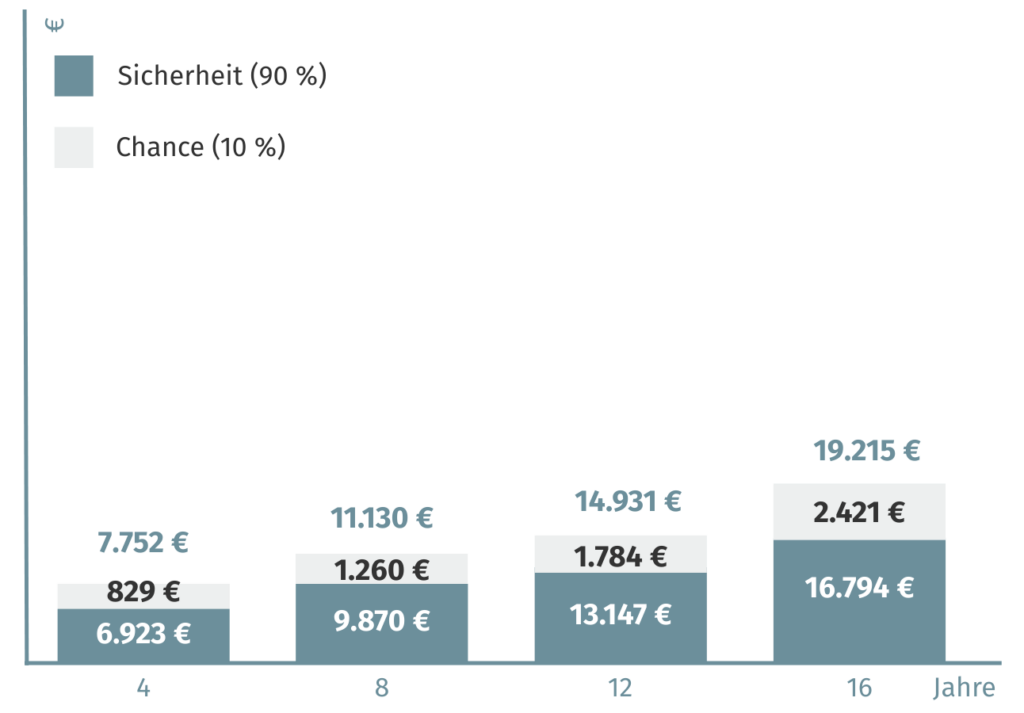

Schon mit kleineren Beiträgen könnt ihr über viele Jahre hinweg Schritt für Schritt Vermögen aufbauen. Entscheidend ist weniger der perfekte Startzeitpunkt, sondern dass ihr überhaupt beginnt. Je nachdem, wie viel Sicherheit ihr möchtet und wie viel Schwankung ihr aushalten könnt, gibt es unterschiedliche Möglichkeiten, eure Altersvorsorge aufzubauen. Ein Beispiel dafür ist die R+V-Anspar-Kombi Safe+Smart. Sie verbindet einen sicheren Teil mit einem chancenorientierten Teil. Ihr legt selbst fest, wie das Verhältnis zwischen Stabilität und Wachstum aussehen soll. Mindestens 50 % müssen dabei im sicheren Baustein verbleiben.

Im folgenden Beispiel gehen wir von einer Aufteilung von 90 % Sicherheit und 10 % Chance aus. Der größere, sichere Anteil bleibt stabil und ist vor Verlusten geschützt. Der kleinere Teil profitiert aktuell von der Wertentwicklung des Kapitalmarktes – zu gleichen Teilen von einem deutschen, europäischen und weltweiten Aktienindex.

Sollte sich eure Risikoeinstellung im Laufe der Zeit ändern – etwa weil sich eure Lebenssituation verändert – könnt ihr das Verhältnis anpassen.

* Gilt für die R+V-AnsparKombi Safe+Smart mit Versicherungsbeginnen ab 01.01.2026 bis 01.12.2026 für das erste Versicherungsjahr. Angegeben ist die Gesamtverzinsung des sicheren Kapitals vor Kosten.

Monatlicher Beitrag

Quelle: R+V Lebensversicherung AG

Rentenversicherung, Beginn 01.01.2026, monatlicher Beitrag jeweils 50,00 EUR, 100,00 EUR oder 150,00 EUR, Startkapital 5.000,00 EUR. Dargestellt ist das hochgerechnete Gesamtkapital bei Rückkauf ohne Steuerabzug. Die dargestellte mögliche Wertentwicklung des sicheren Kapitals ergibt sich durch beispielhafte Hochrechnung mit der zuletzt für 2025 festgelegten Überschussbeteiligung. Die dargestellte Entwicklung des Chancen-Kapitals ergibt sich bei Annahme einer jährlich gleichbleibenden Wertentwicklung der Anteileinheiten von 5 %. DIESE LEISTUNGEN KÖNNEN NICHT GARANTIERT WERDEN. SIE SIND TROTZ DER DARSTELLUNG MIT EURO UND CENT NUR ALS BEISPIEL ANZUSEHEN.

Die finanzielle Vorsorge beziehungsweise Altersvorsorge rutscht im Familienalltag oft nach hinten. Zwischen Kindern, Job und laufenden Ausgaben scheint sie weit weg und weniger dringend. Dabei geht es für Eltern bei der Altersvorsorge weniger um Komfort im Ruhestand als um Verantwortung.

Gerade Familienphasen wie Elternzeit oder der Wiedereinstieg in Teilzeit wirken sich jedoch unmittelbar auf die spätere gesetzliche Rente aus. Wer mehrere Jahre weniger oder gar nicht in die Rentenkasse einzahlt, baut entsprechend geringere Ansprüche auf. Das betrifft noch immer häufig Frauen, die häufiger und länger beruflich pausieren oder ihre Arbeitszeit reduzieren. Hinzu kommt: Die gesetzliche Rente allein wird für viele Menschen voraussichtlich nicht ausreichen, um den bisherigen Lebensstandard im Alter zu sichern. Wer sich ausschließlich darauf verlässt, muss unter Umständen mit finanziellen Einschränkungen rechnen.

Denn wer frühzeitig vorsorgt, entlastet nicht nur sich selbst im Alter, sondern auch die eigene Familie. Die Frage lautet nicht nur: Wie möchte ich später leben? Sondern auch: Wie abhängig sollen meine Kinder einmal von mir sein oder ich von ihnen?

Finanzielle Vorsorge schafft genau hier Sicherheit. Sie sorgt dafür, dass langfristige Pläne nicht ständig neu überdacht werden müssen und finanzielle Spielräume entstehen, die mit dem Leben mitwachsen können.

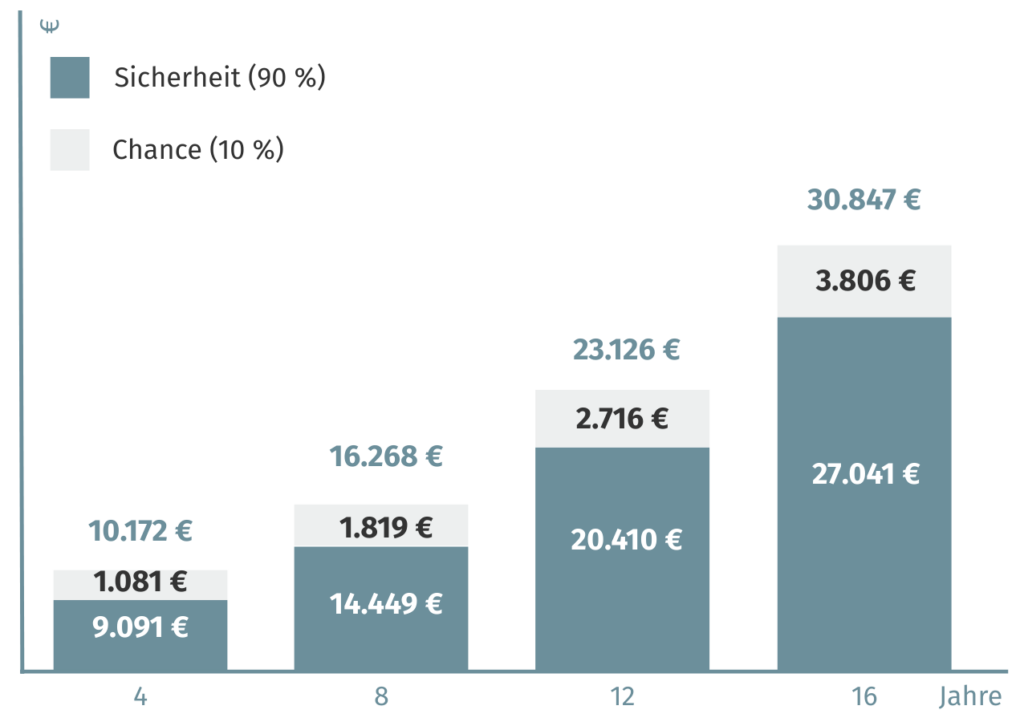

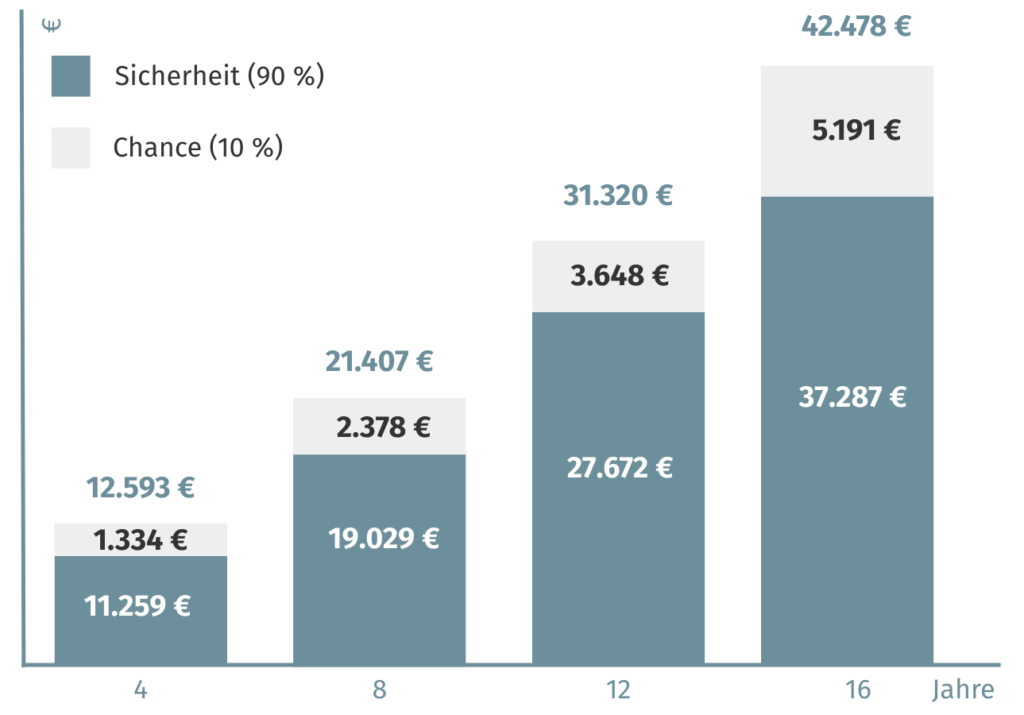

Schon mit kleineren Beiträgen könnt ihr über viele Jahre hinweg Schritt für Schritt Vermögen aufbauen. Entscheidend ist weniger der perfekte Startzeitpunkt, sondern dass ihr überhaupt beginnt. Je nachdem, wie viel Sicherheit ihr möchtet und wie viel Schwankung ihr aushalten könnt, gibt es unterschiedliche Möglichkeiten, eure Altersvorsorge aufzubauen. Ein Beispiel dafür ist die AnsparKombi Safe+Smart von R+V. Sie verbindet einen sicheren Teil mit einem chancenorientierten Teil. Ihr legt selbst fest, wie das Verhältnis zwischen Stabilität und Wachstum aussehen soll. Mindestens 50 % müssen dabei im sicheren Baustein verbleiben.

Im folgenden Beispiel gehen wir von einer Aufteilung von 90 % Sicherheit und 10 % Chance aus. Der größere, sichere Anteil bleibt stabil und ist vor Verlusten geschützt. Der kleinere Teil profitiert aktuell von der Wertentwicklung des Kapitalmarktes – zu gleichen Teilen von einem deutschen, europäischen und weltweiten Aktienindex.

Sollte sich eure Risikoeinstellung im Laufe der Zeit ändern – etwa weil sich eure Lebenssituation verändert – könnt ihr das Verhältnis anpassen.

Monatlicher Beitrag

Quelle: R+V Lebensversicherung AG

Rentenversicherung, Beitrag 01.01.2026, monatlicher Betrag jeweils 50,00 EUR, 100,00 EUR oder 150,00 EUR, Startkapital 5.000,00 EUR. Dargestellt ist das hochgerechnete Gesamtkapital bei Rückkauf ohne Steuerabzug. Die dargestellte mögliche Wertentwicklung des sicheren Kapitals ergibt sich durch beispielhafte Hochrechnung mit der zuletzt für 2025 festgelegten Überschussbeteiligung. Die dargestellte Entwicklung des Chancen-Kapitals ergibt sich bei Annahme einer jährlich gleichbleibenden Wertentwicklung der Anteileinheiten von 5 %. DIESE LEISTUNGEN KÖNNEN NICHT GARANTIERT WERDEN. SIE SIND TROTZ DER DARSTELLUNG MIT EURO UND CENT NUR ALS BEISPIEL ANZUSEHEN.

* Gilt für die R+V-AnsparKombi Safe+Smart mit Versicherungsbeginnen ab 01.01.2026 bis 01.12.2026 für das erste Versicherungsjahr. Angegeben ist die Gesamtverzinsung des sicheren Kapitals vor Kosten.

Bei der Altersvorsorge geht es weniger um die perfekte Lösung als um eine Struktur, die zur eigenen Lebenssituation passt. Diese Fragen helfen bei der Orientierung:

Einkommen, Familiengröße oder berufliche Wege ändern sich. Eine gute Altersvorsorge lässt sich anpassen, ohne jedes Mal neu beginnen zu müssen.

Manche Familien legen mehr Wert auf Stabilität, andere auf Wachstum. Entscheidend ist, dass die Vorsorge zur persönlichen Risikobereitschaft passt und sich bei Bedarf neu ausrichten lässt.

Altersvorsorge kann finanziell entlasten, wenn steuerliche Aspekte sinnvoll berücksichtigt werden. Welche Möglichkeiten infrage kommen, hängt von Einkommen, Beruf und Familiensituation ab.

Ob als lebenslange Rente oder als Einmalzahlung: Wahlfreiheit bei der Auszahlung schafft Handlungsspielraum.

Eine gut geregelte Altersvorsorge bedeutet für viele Familien primär eines: weniger offene Fragen. Doch gerade, weil Altersvorsorge viele Entscheidungen umfasst, ist es hilfreich, einen verlässlichen Partner an der Seite zu haben, der den Überblick behält und dabei unterstützt, Lösungen einzuordnen und bei Bedarf anzupassen. So wird Altersvorsorge zu etwas, das nicht belastet, sondern langfristig Sicherheit gibt.

Gesundheit ist für Familien ein sensibles Thema. Nicht nur, weil Krankheit oder Unfälle belasten, sondern weil sie oft mehrere Ebenen gleichzeitig betreffen: emotionale, organisatorische und finanzielle. Wenn etwas passiert, geht es selten nur um medizinische Versorgung, sondern auch um die Frage, wer entscheidet, wer unterstützt und wie der Alltag weiter funktioniert. So gehört die finanzielle Absicherung bei Krankheit oder nach einem Unfall eines Elternteils zu den wichtigsten Bestandteilen einer Rundum-Vorsorge².

Sie ergänzt die gesetzliche Absicherung dort, wo zusätzliche Unterstützung sinnvoll ist, und sorgt dafür, dass Familien im Ernstfall nicht allein vor schwierigen Entscheidungen stehen.

Auch hier hilft es, die wichtigsten Fragen einmal bewusst zu ordnen:

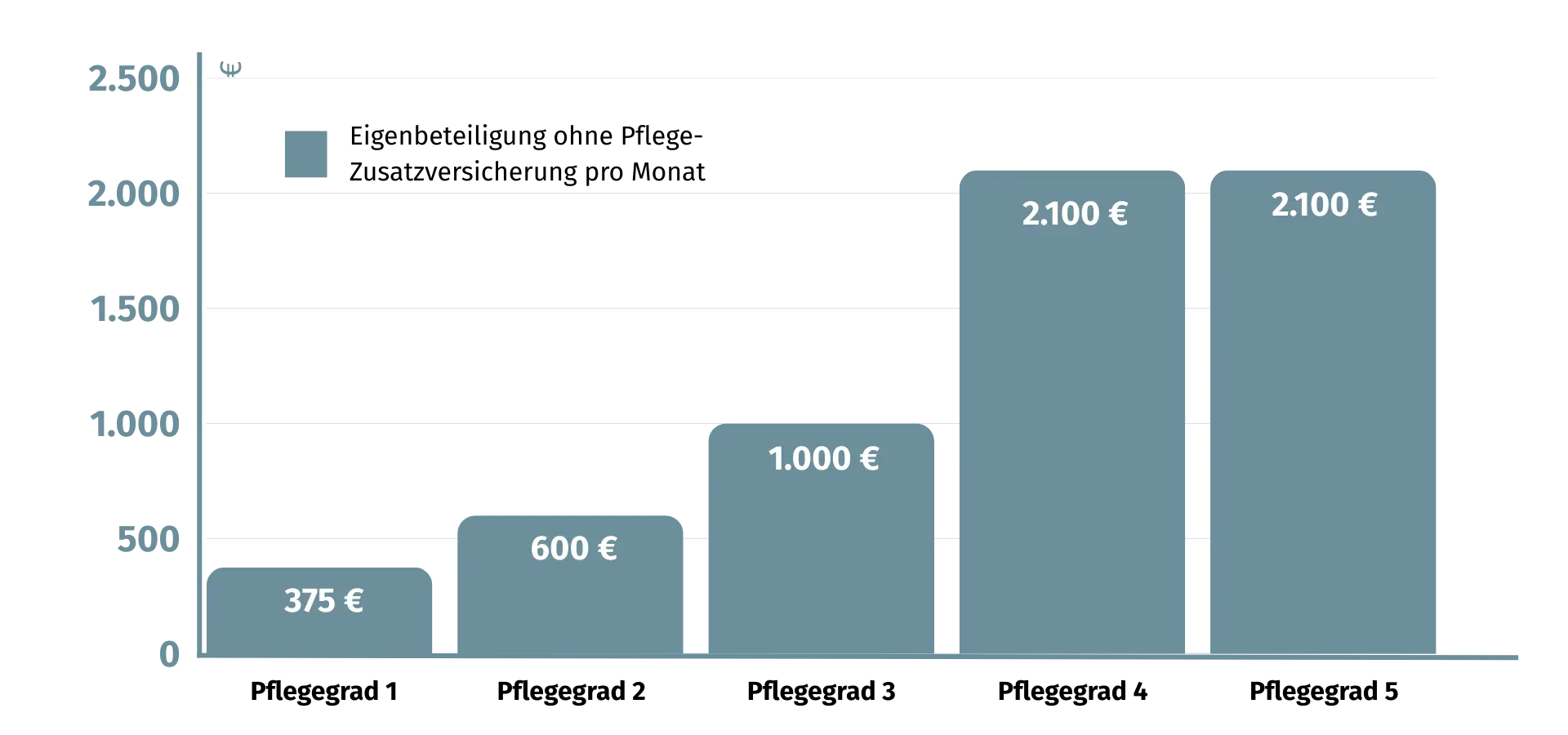

Pflegebedürftigkeit betrifft nicht nur ältere Menschen. Sie kann plötzlich, aber auch schleichend eintreten und stellt Familien oft vor große organisatorische und finanzielle Herausforderungen. Zusätzliche Kosten können schnell zur Belastung werden.

Quelle: Assekurata 2024, „Absicherung im Pfelgefall“

Gesetzliche Leistungen decken vieles ab, aber nicht immer alles, was Familien sich im Krankheitsfall oder nach einem Unfall wünschen oder benötigen. Ergänzende Lösungen können helfen, finanzielle Belastungen abzufedern und mehr Wahlfreiheit bei Behandlungen oder Hilfsmitteln zu schaffen. Dazu kann auch gehören, im Krankenhaus wie eine Privatpatientin oder ein Privatpatient behandelt zu werden, etwa mit Chefarztbehandlung oder der Unterbringung im Ein- oder Zweibettzimmer.

Damit ihr den Überblick behaltet, was euch schon schützt und wo möglicherweise noch Lücken bestehen, gibt es den Familien-Vorsorge-Check der R+V . Er zeigt euch auf einen Blick, wie eure aktuelle Vorsorge-Situation aussieht und ob und welche Ergänzungen sinnvoll sein können. So wird Gesundheitsvorsorge zu einem wichtigen Baustein der Familienvorsorge: Sie entlastet heute im Alltag und gibt euch die Sicherheit, dass ihr und eure Kinder auch morgen die beste Versorgung bekommt.

Gerade für Kinder können zusätzliche Absicherungen früh sinnvoll sein. Sie sorgen dafür, dass der Schutz von Anfang an greift und Eltern sich nicht bei jeder neuen Lebensphase erneut mit grundlegenden Fragen beschäftigen müssen.

Reisen gehören für viele Familien zum Alltag, ob Urlaub oder Besuch bei Verwandten. Erkrankungen oder Unfälle fernab von zu Hause können jedoch schnell, teuer und organisatorisch komplex werden. Eine klare Absicherung schafft hier Sicherheit und sorgt für unbeschwerte Erinnerungen.

Eine gute Gesundheitsvorsorge bedeutet nicht, ständig an Krankheit oder Pflege zu denken. Im Gegenteil: Sie hilft dabei, diese Gedanken loszulassen. Wer weiß, dass für den Ernstfall vorgesorgt ist, kann sich im Alltag auf das konzentrieren, was wirklich zählt. Als Teil einer ganzheitlichen Familienvorsorge ergänzt die Gesundheitsvorsorge die anderen Bausteine sinnvoll. Zusammen sorgen sie dafür, dass zentrale Risiken nicht ständig im Hintergrund mitlaufen, sondern bewusst geregelt sind.

Familienvorsorge bedeutet nicht, ständig an Risiken zu denken oder alles perfekt absichern zu müssen. Sie hilft vorwiegend dabei, Gedanken zu ordnen und zentrale Fragen bewusst zu klären. Wer Einkommen, Altersvorsorge und Gesundheit zusammendenkt, schafft Übersicht und genau das sorgt für mehr Ruhe und Sicherheit im Alltag.

Wichtig ist dabei: Vorsorge muss zum Leben passen und sich auch verändern, wenn die Lebensumstände es auch tun. Sie sollte nicht in Stein gemeißelt sein, sondern sich an euer Leben und das eurer Familie anpassen. Ein verlässlicher Partner kann helfen, den Überblick zu behalten und Entscheidungen einzuordnen. Die R+V Familienvorsorge begleitet Familien dabei mit einem ganzheitlichen Ansatz, der Orientierung gibt und euch mit euren Gedanken nicht allein lässt. So können alle Vorsorgebereiche, wie Puzzleteile ineinandergreifen.

So wird Familienvorsorge zu dem, was sie im besten Fall ist: keine zusätzliche Aufgabe, sondern eine spürbare Entlastung, mit dem guten Gefühl, die wichtigsten Themen geregelt zu haben.

Quellen:

¹ Umfrage der Appinio GmbH im Auftrag der R+V Versicherung: 1.000 Befragte, Stand November 2025

² Umfrage der R+V Versicherung (durch das Institut Psyma): 600 Befragte, Stand November 2025

Präsentiert von

Bilder: R+V Allgemeine Versicherung AG / Getty Images

Die Inhalte auf dieser Seite wurden von der Ströer Content Group Sales GmbH in Zusammenarbeit mit R+V Allgemeine Versicherung AG, Raiffeisenplatz 1, 65189 Wiesbaden erstellt.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen