ANZEIGE

familie.de erklärt Familienvorsorge

Wie kann ich meine Familie dauerhaft absichern?

Mit der Geburt eines Kindes kommen viele Fragen, die vorher vielleicht keine Rolle gespielt haben. Was, wenn ein Einkommen wegbricht? Wie sichere ich mein Kind ab? Und wie sorgen wir als Familie vor, ohne uns zu überfordern?

Eben hast du dein Neugeborenes noch im Arm gehalten. Dieses Gefühl ist kaum in Worte zu fassen, irgendwo zwischen überwältigend, schön und plötzlich sehr real. Dir wird klar: Mit einem Kind verändert sich nicht nur der Alltag. Auch der Blick auf die Zukunft wird ein anderer. Plötzlich tauchen Fragen auf, die vorher keine große Rolle gespielt haben: Bin ich vorbereitet? Haben wir wirklich an alles gedacht? Was muss ich noch beachten?

Denn Verantwortung beginnt nicht erst, wenn ihr als Familie zu Hause ankommt. Sie beginnt oft genau in solchen Momenten, in denen dir bewusst wird, dass ihr jetzt nicht mehr nur für euch selbst sorgt. Neben all den schönen Dingen geht es plötzlich auch um Sicherheit. Darum, was passiert, wenn etwas Unvorhergesehenes eintritt. Und darum, wie du deine Familie so absicherst, dass ihr euch auf das konzentrieren könnt, was jetzt wirklich zählt: gemeinsam anzukommen. Dieser Gedanke ist für viele Eltern der erste Schritt in ein Thema, das im Alltag oft untergeht, aber doch so wichtig ist: die Familienvorsorge.

Einkommensschutz

Was passiert, wenn etwas schiefgeht?

Finanzielle Stabilität fühlt sich im Alltag oft selbstverständlich an. Monat für Monat ist das Einkommen da, alles läuft. Doch wenn du genauer darüber nachdenkst, wird klar: Es ist das Fundament, auf dem euer ganzes Familienleben steht. Und genau daraus ergibt sich eine Frage, die viele verdrängen:

Was, wenn einer von uns nicht mehr arbeiten kann?

Wenn ein Einkommen plötzlich wegfällt, bleibt der Alltag nicht einfach stehen. Die laufenden Kosten, wie Miete, Fixkosten , Einkäufe oder Kredit bleiben. Rücklagen werden schneller aufgebraucht, geplante Anschaffungen oder Zukunftspläne rücken in den Hintergrund. Was vorher stabil wirkte, kann schnell ins Wanken geraten.

Was viele dabei unterschätzen: Dieses Risiko ist näher, als es sich anfühlt. Statistisch gesehen wird etwa jeder vierte Arbeitnehmer im Laufe seines Berufslebens – zum Beispiel durch Krankheit oder einen Unfall – zumindest zeitweise berufsunfähig.1 Dabei geht es längst nicht nur um körperlich belastende Berufe. Berufsunfähigkeit kann nahezu jeden treffen. Unabhängig vom Job, vom Alter oder vom Lebensstil.

Und genau deshalb ist die entscheidende Frage nicht, ob man sich damit beschäftigen sollte, sondern wann.

Die häufigsten Gründe für Berufsunfähgikeit2:

37,75 % – Nerven-

krankheiten

17,85% – Erkrankungen des Skelett- und Bewegungsapperats

16,96 % – Krebs und andere bösartige Geschwülste

16,32 % – Sonstige Erkrankungen

9,96 % – Unfälle

6,16 % – Herz- & Gefäßerkrankungen

Einkommen absichern, bevor es fehlt

Eine Lösung, um sein Einkommen abzusichern, bietet dir eine Berufsunfähigkeitsversicherung (BU), wie sie die R+V anbietet. Sie sorgt dafür, dass du im Fall der Fälle finanziell nicht plötzlich ohne Grundlage dastehst. Wenn du deinen Beruf aus gesundheitlichen Gründen längerfristig nicht mehr ausüben kannst, erhältst du eine monatliche Rente. So lassen sich laufende Kosten weiterhin decken und dein Alltag bleibt planbarer.

Konkret bedeutet das: Bei der R+V bekommst du diese monatliche Zahlung, wenn du deinen zuletzt ausgeübten Beruf über einen längeren Zeitraum – in der Regel mindestens sechs Monate – zu mindestens 50 Prozent nicht mehr ausüben kannst. Anders als bei der gesetzlichen Absicherung wirst du dabei nicht auf einen anderen Beruf verwiesen, den du vielleicht noch nie ausgeübt hast.

Gleichzeitig bleibt die Absicherung flexibel. Dein Leben verändert sich, gerade mit Familie.

Absicherung fürs kind

Wie schütze ich mein Kind bestmöglich?

Mit einem Kind verändern sich Prioritäten. Deine eigenen Themen treten ein Stück zurück, während eine neue Verantwortung in den Mittelpunkt rückt. Du willst dein Kind schützen, begleiten und ihm Möglichkeiten schaffen. Doch was bedeutet das eigentlich konkret? Was braucht mein Kind eigentlich heute und in Zukunft?

Was passiert, wenn im Alltag etwas passiert?

Kinder entdecken die Welt. Sie rennen, klettern, spielen und das ist auch gut so. Doch gerade dabei passieren Unfälle. Oft nicht in der Schule oder auf dem Weg dorthin und zurück.

40 %

Freizeitunfälle (kein gesetzlicher Unfallschutz)

33 %

Haushaltsunfälle (kein gesetzlicher Unfallschutz)

13 %

Schulunfälle

10 %

Arbeitsunfälle

4 %

Verkehrsunfälle (kein gesetzlicher Unfallschutz)

Quelle: R+V Lebensversicherung AG

Und genau hier liegt ein Punkt, den viele Eltern unterschätzen: Der gesetzliche Schutz greift nicht immer. Besonders bei Unfällen außerhalb von Schule oder Kita entsteht schnell eine Absicherungslücke.

Doch was bedeutet das im Ernstfall?

Wenn ein Unfall schwerere Folgen hat, geht es nicht nur um den Moment selbst. Es können langfristige Einschränkungen entstehen, die den Alltag dauerhaft verändern. Plötzlich werden Umbauten nötig, Therapien müssen finanziert werden oder zusätzliche Unterstützung wird gebraucht. Um solche Situationen finanziell abzufedern, gibt es Lösungen wie die Unfallversicherung der R+V. Unfälle lassen sich nicht verhindern, aber ihre finanziellen Folgen können abgefedert werden.

Leistungen der R+V Unfallversicherung

- Kapitalleistung bereits ab 1 % Invalidität

- Lebenslange monatliche Unfallrente ab 50 % Invalidität

- Weltweiter Schutz, auch im Ausland und Urlaub

- Optionale Extras wie Unfall-Krankenhaustagegeld, Familienbetreuung und Fahrdienste

Ihr Vorteil mit einer Kinder-Unfallversicherung

- Absicherung in Situationen, in denen die gesetzliche Unfallversicherung nicht greift

- Finanzielle Hilfe, wenn ein Kind durch einen Unfall bleibende Schäden davonträgt

- Unterstützung bei unvorhersehbaren Belastungen, z. B. Umbauten im Haus oder für Hilfsmittel

Tipp: Wählbar mit Beitragsrückgewähr: Das angesparte Kapital wird am Ende der Laufzeit ausgezahlt

Was ist, wenn mein Kind mehr benötigt als die gesundheitliche Grundversorgung?

Neben Unfällen gibt es noch eine zweite Ebene, die viele Eltern beschäftigt: die Gesundheit ihres Kindes. Alles, was über die gesetzliche Grundversorgung hinausgeht – etwa bestimmte Behandlungen, zusätzliche Leistungen oder mehr Komfort im Krankenhaus – müssen Familien oft selbst tragen.Und genau hier tauchen die Fragen auf, die viele Eltern beschäftigen:

Was ist, wenn mein Kind einmal länger im Krankenhaus bleiben muss?

Was ist mit Zahnbehandlungen, einer Brille oder zusätzlichen Therapien?

Eine private Krankenzusatzversicherung kann hier gezielt unterstützen.

Sie sorgt zum Beispiel dafür, dass dein Kind im Krankenhaus besser versorgt wird, etwa durch die Unterbringung im Ein- oder Zweibettzimmer oder die Möglichkeit, dass ein Elternteil mit aufgenommen wird.

Gerade in solchen Situationen kann das für euch beide einen großen Unterschied machen. Auch darüber hinaus lassen sich typische Kosten abfedern, die im Alltag schnell entstehen können. Dazu gehören zum Beispiel, je nach Tarif, Zuschüsse für Zahnbehandlungen wie Kieferorthopädie, Unterstützung bei Sehhilfen oder Leistungen für alternative Heilmethoden.

So ergänzt eine Krankenzusatzversicherung die gesetzliche Absicherung genau dort, wo sie an ihre Grenzen stößt. Sie schafft mehr Spielraum und ermöglicht dir, die Versorgung zu wählen, die du dir für dein Kind wünschst.

Und weil das Thema Gesundheit oft komplex ist, hilft es, sich einen Überblick zu verschaffen:

Mit dem Familien-Vorsorge-Check der R+V kannst du ganz einfach prüfen, wie gut du und deine Familie insgesamt abgesichert seid – auch über den Gesundheitsbereich hinaus – und in welchen Bereichen noch Lücken bestehen.

Wie kann ich meinem Kind später mehr Möglichkeiten geben?

Doch es geht nicht nur um den Schutz, sondern auch um die finanziellen Chancen deines Kindes. Denn dein Kind wird älter. Und mit der Zeit kommen Wünsche dazu, die oft ganz konkret sind: der Führerschein, ein Auslandsaufenthalt, Reisen oder die erste eigene Wohnung. Viele dieser Schritte sind wichtige Meilensteine, die jedoch mit Kosten verbunden sind.

Genau hier setzt finanzielle Vorsorge an. Sie bedeutet, heute schon die Grundlage dafür zu schaffen, dass dein Kind später mehr Möglichkeiten hat und Entscheidungen nicht nur vom Geld abhängen. Ein Vorteil dabei: Du musst nicht sofort große Summen zurücklegen. Schon kleine, regelmäßige Beiträge können über die Jahre hinweg ein solides Polster bilden.

Möglichkeiten dafür bietet etwa die R+V-AnsparKombi Safe+Smart. Sie kombiniert sicheres Kapital mit Chancen-Kapital. Dabei entscheidest du selbst, wie dein Geld aufgeteilt wird, also wie viel Sicherheit und wieviel zusätzliche Renditechancen du möchtest. Ein Teil (mindestens 50 Prozent) bleibt immer im sicheren Kapital angelegt, während ein anderer Teil zu gleichen Teilen von der Entwicklung eines deutschen, europäischen und weltweiten Aktienindizes profitiert.

Die R+V-AnsparKombi Safe+Smart eignet sich für alle, die langfristig Vermögen aufbauen und damit vom Zinseszins-Effekt profitieren möchten, also auch um Kindern einen finanziell unabhängigen Start in ihr Leben zu ermöglichen. Über viele Jahre kann sich Schritt für Schritt ein Startkapital entwickeln. Gleichzeitig bleibt ihr flexibel und könnt die Sparbeiträge an eure Lebenssituation anpassen. So schaffst du nicht nur Perspektiven, sondern vor allem finanzielle Freiräume für die Zukunft deines Kindes.

Im folgenden Beispiel gehen wir von einer Aufteilung von 90 % Sicherheit und 10 % Chance aus. Der größere, sichere Anteil bleibt stabil und ist vor Verlusten geschützt. Der kleinere Teil profitiert aktuell von der Wertentwicklung des Kapitalmarktes – zu gleichen Teilen von einem deutschen, europäischen und weltweiten Aktienindex.

Sollte sich eure Risikoeinstellung im Laufe der Zeit ändern – etwa weil sich eure Lebenssituation verändert – könnt ihr das Verhältnis anpassen.

Sicheres Kapital: Im Sicherungsvermögen der R+V angelegt, aktuell 3,05% p.a. Zinsen* vor Kosten

Chancen-Kapital: Profitiert aktuell zu gleichen Teilen von der Wertentwicklung eines deutschen, europäischen und weltweiten Aktienindizes.

Rentenversicherung, Beginn 01.01.2026, monatlicher Beitrag jeweils 50,00 EUR, 100,00 EUR oder 150,00 EUR, Startkapital 5.000,00 EUR. Dargestellt ist das hochgerechnete Gesamtkapital bei Rückkauf ohne Steuerabzug. Die dargestellte mögliche Wertentwicklung des sicheren Kapitals ergibt sich durch beispielhafte Hochrechnung mit der zuletzt für 2025 festgelegten Überschussbeteiligung. Die dargestellte Entwicklung des Chancen-Kapitals ergibt sich bei Annahme einer jährlich gleichbleibenden Wertentwicklung der Anteileinheiten von 5 %. DIESE LEISTUNGEN KÖNNEN NICHT GARANTIERT WERDEN. SIE SIND TROTZ DER DARSTELLUNG MIT EURO UND CENT NUR ALS BEISPIEL ANZUSEHEN.

Unabhängig bleiben

Und wie können wir uns am besten absichern?

Du sorgst für dein Kind, planst voraus und denkst an die Zukunft. Gleichzeitig wird klar, dass auch deine eigene Absicherung dazugehört. Denn sie entscheidet darüber, wie unabhängig du später leben kannst. Schließlich willst du deinen Kindern später nicht zur Last fallen.

Wie sicher ist eure finanzielle Zukunft?

Wenn es um die eigene Zukunft geht, wird vieles schnell auf später verschoben. Gerade im Familienalltag, in dem zunächst die unmittelbaren Bedürfnisse im Vordergrund stehen.

Doch genau hier lohnt sich ein genauerer Blick: Bereits heute haben viele das Gefühl, nicht ausreichend abgesichert zu sein: Rund 70 % der Menschen in Deutschland gehen davon aus, dass ihre Altersvorsorge nicht ausreichen wird.3 Gleichzeitig zeigt sich ein anderes Bild im Alltag: Jeder Vierte legt aktuell gar nichts für die eigene Vorsorge zurück, viele sparen nur kleine Beträge.3

Ein Punkt wird dabei oft unterschätzt: Gerade Familienphasen wie Elternzeit oder ein späterer Wiedereinstieg in Teilzeit wirken sich direkt auf die gesetzliche Rente aus. Wer in dieser Zeit weniger oder gar nicht einzahlt, baut entsprechend geringere Ansprüche auf. Das betrifft nach wie vor häufig Frauen, die ihre Erwerbstätigkeit rund um die Geburt anpassen.

Die finanzielle Lücke entsteht also nicht erst im Alter, sondern oft schon viel früher. Das bedeutet: Die gesetzliche Rente allein reicht für viele nicht aus, um den gewohnten Lebensstandard zu halten. Und genau hier setzt private Altersvorsorge an.

Sie ergänzt die gesetzliche Absicherung und hilft dir dabei, gezielt Vermögen aufzubauen. Dabei gibt es unterschiedliche Wege, die je nach Lebenssituation verschiedene Vorteile bieten. Die R+V bietet dafür verschiedene Lösungen, die sich an unterschiedliche Bedürfnisse anpassen lassen: Zum einen die R+V-AnsparKombi Safe+Smart und zum anderen die R+V-AnlageKombi Safe+Smart. Sie ermöglichen es dir, Vermögen aufzubauen und gleichzeitig flexibel zu bleiben, etwa, wenn sich deine Lebenssituation verändert.

Flexibel vorsorgen

Gerade im Familienalltag ist nicht immer alles planbar. Einkommen verändert sich, Ausgaben schwanken und genau darauf sollte auch deine Vorsorge reagieren können. Hier setzen Lösungen wie die R+V-AnsparKombi Safe+Smart und R+V-AnlageKombi Safe+Smart an.

Die R+V-AnsparKombi Safe+Smart eignet sich für dich, wenn du regelmäßig Beträge investierst und Schritt für Schritt gut strukturiert Vermögen aufbauen willst. Die R+V-AnlageKombi Safe+Smart hingegen ist besonders geeignet, wenn du bereits Kapital angespart hast, das du strukturiert anlegen möchtest.

Beide Varianten verfolgen dasselbe Prinzip: Sie verbinden Sicherheit mit Renditechancen und geben dir gleichzeitig Flexibilität. Das bedeutet konkret:

Individuelle Aufteilung

Du entscheidest selbst, wie dein Geld zwischen sicherem Kapital und Chancen-Kapital verteilt wird. Wobei mindestens 50 % im sicheren Baustein verbleiben müssen.

Mehr Flexibilität

Dein Kapital bleibt grundsätzlich zugänglicher.

Langfristiger Vermögensaufbau

Über die Jahre entsteht ein zusätzliches finanzielles Polster für deine Zukunft.

So ergänzen diese Lösungen Modelle wie die Rürup-Rente sinnvoll: Während diese für planbare Einkünfte im Alter sorgt, schaffen flexible Modelle zusätzlichen Spielraum.

Was ist, wenn du später selbst Hilfe brauchst?

Mit der eigenen Zukunft im Blick taucht irgendwann eine Frage auf, die viele gerne verdrängen und die doch dazugehört: Was ist, wenn ich auf Unterstützung angewiesen bin?

Denn Pflegebedürftigkeit betrifft nicht nur ältere Menschen. Sie kann plötzlich eintreten, etwa durch einen Unfall, oder sich schleichend entwickeln, zum Beispiel durch eine Krankheit.

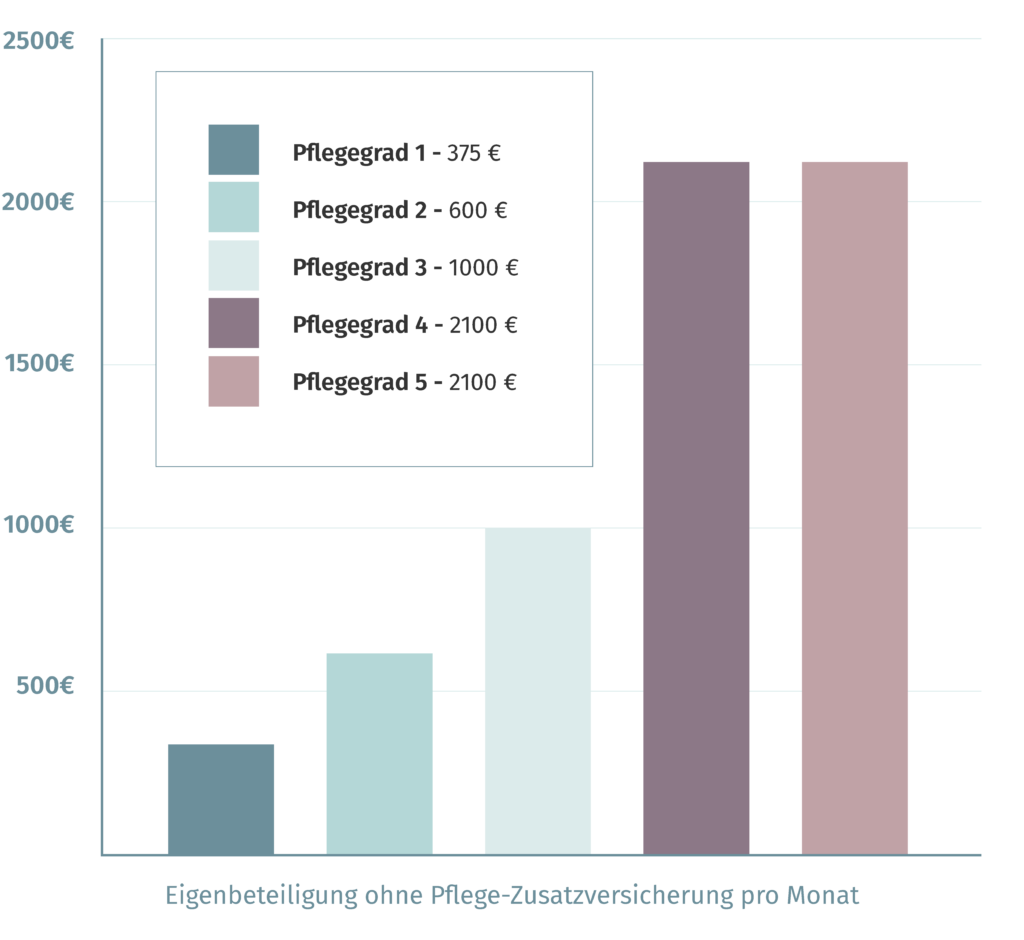

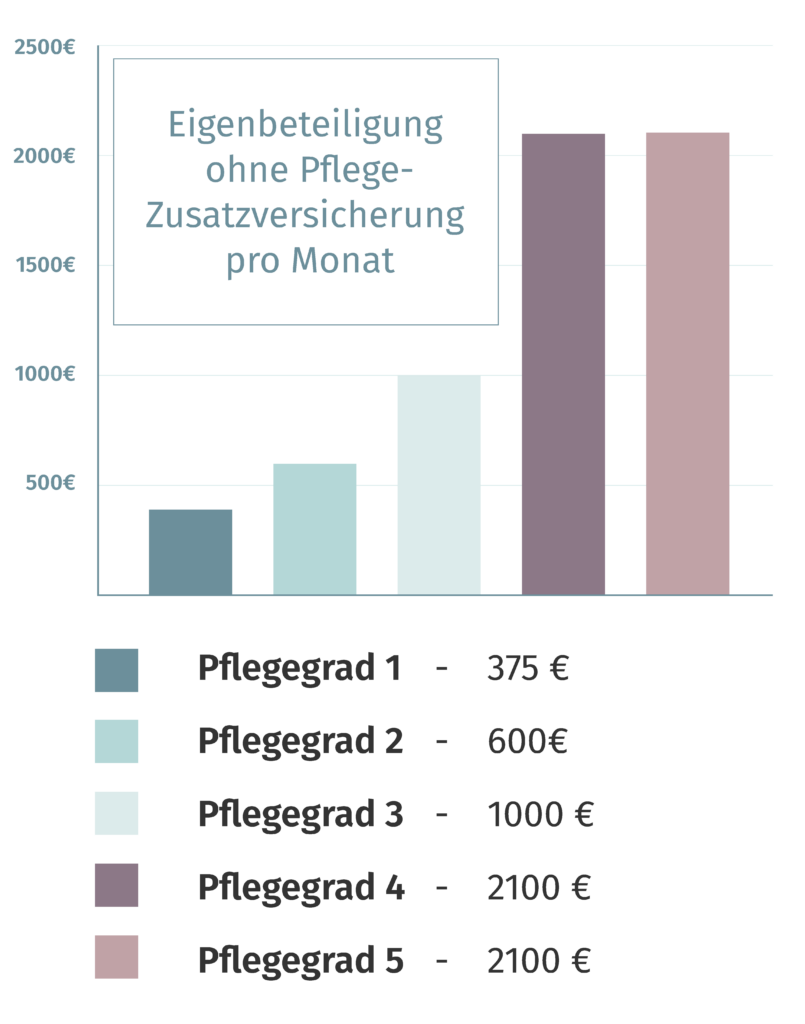

Die gesetzliche Pflegeversicherung übernimmt dabei nur einen Teil der Kosten. Für den Rest müssen Betroffene selbst aufkommen. Und diese Eigenanteile können erheblich sein: Im Pflegeheim sind monatlich schnell 1.500 Euro oder mehr möglich.4 Über mehrere Jahre hinweg entsteht so eine Summe, die das eigene Vermögen stark belasten oder sogar komplett aufbrauchen kann .

Quelle: Assekurata 2024, „Absicherung im Pfelgefall“

Je nach Situation entstehen zusätzliche Ausgaben. Und es wird deutlich: Es geht nicht nur darum, selbst gut versorgt zu sein, sondern auch darum, die eigene Familie nicht zusätzlich zu belasten. Denn der Großteil der Pflegebedürftigen wird zu Hause gepflegt – in den meisten Fällen durch Familienangehörige. Eine gute Absicherung für den Pflegefall entlastet damit auch deine Familie.

Eine Möglichkeit, hier vorzusorgen, ist eine private Pflegezusatzversicherung – wie sie dir die R+V Krankenversicherung anbietet. Sie setzt genau dort an, wo die gesetzliche Absicherung an ihre Grenzen kommt, und hilft dabei, finanzielle Lücken zu schließen. So kannst du sicherstellen, dass die Versorgung so gestaltet werden kann, wie du es dir wünschst.

Tipp: Wer sich früh darum kümmert, profitiert von günstigeren Beiträgen und kann sich schon heute gegen finanzielle Risiken im Pflegefall absichern.

Den nächsten Schritt gehen

Wie fange ich am besten an?

Vielleicht fühlt sich das Thema Familienvorsorge im ersten Moment groß und unübersichtlich an. Doch mit etwas Abstand wird klar: Es sind einzelne Bausteine, die zusammen ein stabiles Fundament bilden. Und genau deshalb zählt vor allem anzufangen und Schritt für Schritt vorzugehen.

Wenn du all diese Themen zusammen betrachtest, zeigt sich ein klares Muster: Es geht nicht darum, alles auf einmal zu lösen oder sofort die perfekte Entscheidung zu treffen. Viel wichtiger ist es, die wichtigsten Bereiche zu erkennen und sie nach und nach anzugehen.

Denn Familienvorsorge besteht aus mehreren Bausteinen, die ineinandergreifen:

Einkommensabsicherung, damit euer Alltag auch im Ernstfall stabil bleibt

Schutz fürs Kind, um Sicherheit im Hier und Jetzt zu schaffen

Alters- und Pflegevorsorge, damit ihr später unabhängig bleibt

Sparlösungen, um Zukunftsmöglichkeiten für dich und dein Kind zu eröffnen

Wenn diese Bereiche zusammengedacht werden, entsteht etwas, das weit über einzelne Produkte hinausgeht: ein Plan. Und genau das kann entlasten. Denn Familienvorsorge bedeutet nicht, ständig an Risiken zu denken oder alles perfekt absichern zu müssen. Sie hilft vor allem dabei, Gedanken zu ordnen und zentrale Fragen bewusst zu klären. Wer die wichtigsten Themen im Blick hat, gewinnt Übersicht und damit auch ein Stück Sicherheit im Alltag.

Gleichzeitig gilt: Vorsorge ist nichts Starres. Sie sollte sich an euer Leben anpassen und sich mit euch weiterentwickeln, gerade in einer Phase, in der sich so vieles verändert. Umso wichtiger ist es einen Partner an der Seite zu haben, der Struktur in die Themen bringt und euch bei Entscheidungen unterstützt. Die R+V Familienvorsorge begleitet Familien genau dabei: mit einem ganzheitlichen Ansatz, der verschiedene Vorsorgebereiche miteinander verbindet und Lösungen bietet, die zu unterschiedlichen Lebensphasen passen. So greifen die einzelnen Bausteine wie Puzzleteile ineinander und aus vielen Gedanken wird Schritt für Schritt ein stimmiges Gesamtbild.

Am Ende geht es bei Vorsorge immer um das gute Gefühl, für die eigene Familie in jeder Lebenslage da zu sein. Und genau das schafft Raum für das, was wirklich zählt, nämlich gemeinsame Zeit, unbeschwerte Momente und die Gewissheit, die wichtigsten Dinge geregelt zu haben.

Ein gutes Gefühl, das bleibt

Die Gedanken sind klarer geworden. Nicht, weil alles bis ins Detail gelöst ist, sondern weil du dich gekümmert hast. Du hast begonnen, einen Plan zu entwickeln. Und genau das gibt dir Sicherheit. Denn Familienvorsorge bedeutet vor allem eines: Stabilität für dich und deine Familie zu schaffen. Sie hilft dir, den Überblick zu behalten und Schritt für Schritt vorzugehen, ohne dich zu überfordern.

Und genau darum geht es am Ende: das gute Gefühl, für deine Familie da zu sein. Heute. Morgen. Und in allem, was noch kommt.

1 Quelle: GDV, „7 Fakten zur Berufsunfähigkeitsversicherung“, Gesamtverband der Deutschen Versicherungswirtschaft e. V., Stand: August 2025.

2 Quelle: MORGEN & MORGEN, Ursachen für eine Berufsunfähigkeit, Stand 04/2025 (ID 25014)

3 Quelle: Ergebnisse der Studie zum Stand der Altersvorsorge und finanziellen Erwartungen, Stand März 2023.

4 Quelle: Assekurata 2024, „Absicherung im Pflegefall“